新闻中心

联系我们

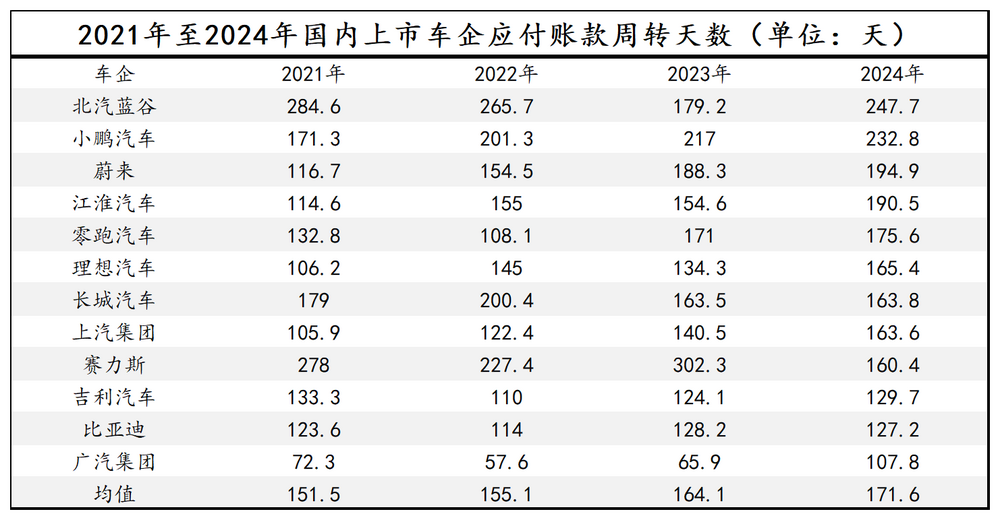

文本/编辑Cao Shuangao/Title Photo/IC照片,包括GAC,FAW,Dongfeng,Cialis,Geely,Geely,Changan,Saic,Byd,Chery等17家汽车公司。公众已承诺,供应商的付款期不得超过60天,以促进高质量的行业发展和供应链的稳定性。它的背后是供应商的长期苦难。在2024年,蓝色蓝谷,小米汽车和NIO帐户分别为247.7天,232.8天和194.9天,排名在汽车公司中排名前三的国内3个。该帐户为当年上市的国内汽车公司支付的平均帐户为171.6天。相比之下,由丰田代表的美国,德国和日本分别为56.9天,40.5天和54.8天。资料来源:基于WIND DINEWS图纸的Public CollectionC数据:除了长时间会计期内,基于绘图Wind heads收集公共数据,OEM,为“链 -", force suppliers to reduce prices through "many methods and many ways" to complete the task of "reducing costs and increasing efficiency". The iron industry association has recently said that since 2024, some automakers have requested a cut price of more than 10%, which is more than a rational scope of receiving mills. The payment has been delayed for months and is paid only on promissory notes. The organization encourages the industry to comply with the principle of "no payment, no交付。2024年的YD销售增长推动了Linglong轮胎变速器的增长,与股东相关的Linglong Tire和净利润的收入增长了9.39%和26.01%的同比增长,分别为220.58亿元人民币和17.52亿元人民币。资料来源:基于公共信息汇编“ Honews Map”,尽管Linglong轮胎收入同比增长12.92%,达到2025年第1季度的56.97亿元人民币,但与OEM提供的股东和价格战相关的净利润和价格战相关的净利润使轮胎市场的责任获得了。但是,OEM的长期会计带来了Linglong Tire在2024年底和2025年第1季度收到的帐户,分别为43.37亿元和443.5亿元人民币。收到的大量帐户由Linglong轮胎现金流量制成。 Linglong在2025年第1季度的运营活动产生的现金流量为-3.18亿元人民币,年度下降了163.41%。资料来源:Baidu(Linglong轮胎财务报告)出口,更换和支持是轮胎公司的三个主要订单订单市场,但是在说明主要市场支持制造商的问题中,难以解决,轮胎的“高”不容易被击中;由于工业劳动力的严重过度劳动力和需求失衡之间的冲突和需求失衡之间的冲突和上游需求严重缺乏,这使得进入了高度内部市场的替代市场。企业家正在“爆炸”,价格不断下降,工厂关闭,这是当前行业的真实描述。出口市场中的关税战争使全球环境变得复杂并改变了不同国家 /地区车辆市场发展的差异,而OEM生产线的调整已经使林隆轮胎的旅程注定了。 1。即使当前的OEM正在积极响应“小型和媒介支付的付款规定”businesses" implemented on June 1, which requires large businesses to improve payments to small suppliers for 60 days, MaramI still have concerns about the promise of supply chain to the OEMs. Yang Hongze, Chairman of Chelian Tianxia, pointed out that he hopes that each manufacturer can further clarify the details: Is the account period calculated by the receipt or the invoice? Released invoice the same month or next month? Is Invoice Month included during会计吗?是收到现金的方法吗?时期。从至少一个月到两个月的时间里,汽车公司系统的发票尚未计算。这意味着,OEM可以继续根据各种因素(例如财务请求并升级公司的财务系统)进行“现代化”,从而推迟了供应商将发票发送到汽车公司系统系统的时间。一家轮胎公司的刘阳(化名)承认,一方面,由于轮胎与车辆安全相关,轮胎制造商不仅应与OEM工厂合作以重复尝试该产品,而且还应投资大量实力-TAO,物质资源和财务资源。此外,回扣要求浪潮后的OEM浪潮还记得AOF轮胎制造商关于收入的浪潮。另一方面,除了SAIC和BAIC承诺不使用商业接受账单之外,其他OEM承诺的60天帐户和解方法尚未解释。特别是对于CO除流动性不良以外,Mmerverich Toverion只能为某些特殊企业的折扣提供便利。接纳可以轻松地迫使供应商参加汽车高管,从而对供应商的业务带来许多不受控制的危害。在许多供应商的关注点之后,当前的能源车辆行业的新连锁店面临两个已知问题。一方面,在国内和国内国内和国内的商业环境以及OEM对供应商的不同想法的商业环境中,列出的国内汽车公司和汽车公司应付帐款日的巨大差异背后是巨大的差异。例如,外国和供应商的利益分享了利益,“共同繁荣而繁荣,失去和失去”的模式使银行和金融机构欠了大部分债务。在燃油汽车期间,国内汽车公司和汽车公司ABRO之间存在明显差异使国内汽车公司努力居住多年的广告。在新的能源车辆期间,尽管国内汽车公司以其成本收益,情报的好处和新的能源车辆有效地开设了全球市场,但OEM在自己的开发中支付了更多的潘辛,而在整个供应链中的长期支付过多则使供应商促使供应商接受长期支付。以轮胎为例,在2015年之后,有10多家国内轮胎公司,年产量为2000万至少10家企业,600万个生产能力项目继续出现,并且至少30家企业具有1000万级的能力。 2024年的橡胶轮胎的生产约为12亿,外轮胎在2025年的前两个月制造。量超过1.7亿。面对这样的事实,轮胎制造能力超过了市场融化,2023年,一些轮胎公司库珀直接以每猫的价格不到10元来的价格,以支持OEM工厂订单。尽管“数量的价格”路线使近80%的上市轮胎公司在2024年实现了正收入增长,但超过50%的公司净收益正在下降,一些领先的公司连续六年以上甚至遭受了损失。顶级公司仍在生活中遇到困难,让第二个轮胎制造商。在2025年第1季度,除了Sailun Group的净利润仅增加0.47%,其他上市的轮胎公司都被困在Quagmire收入增加中,但收入不增加。到2024年底和2025年第1季度,林隆轮胎的库存分别为57.89亿元和59.16亿元人民币。如何平衡“脱头”和“盈利保存”无疑将是轮胎的问题。许多OEM支付的帐户的账户将占收入的30%以上,而某些OEM的成本超过50%。仅支付7个OEM的帐户达到798亿元人民币。根据《金融时报》的相关报告,中国16个主要列出的车辆制造商的总净当前物业降至2024年的1003亿元人民币,比2021年上半年的2905亿元人民币的高峰降低了62%。资料来源:基于绘制公共数据的绘制公共数据的固定,当前的新能量车产业正在努力进行平移 - 时间改组,该行业在2026年完全踢出了淘汰赛轮换。除了一些由于流动性危机而破产的汽车公司,这已成为损坏供应链中大量供应链中的大量帐户。事实越苛刻,目前有多少个OEM具有足够的净现金流以应对e由60天付款周期引起的现金流量下降问题?在整个轮胎辅助市场中,外国品牌仍然控制着中高汽车中大多数新车的原始轮胎的一部分。如果林隆轮胎想继续上升“高”,他们也面临着许多租金。例如,由于消费者认识到“国际大品牌高端轮胎”的品牌质量和价值,因此它已成为增强自己的品牌形象,增强消费者信心并支持高销售价格的重要销售点 - 新的新型能动车辆。特别是一些新的汽车制造力量需要使用著名和享有声望的供应商组件来增强其产品市场的鼓励和竞争力,从而破坏了消费者对新品牌耐用性和可靠性的怀疑。资料来源:基于公共信息,hadews绘制“今年1月,我更换了225/65R17轮胎模型,并咨询了某些当地汽车维修的价格车站。 Quotes for Car Repair Station A were linglong and keda for 300 yuan and 310 yuan, chaoyang and jiatong for 360 yuan, gab and guba for 370 yuan and 400 yuan, jia'an, youkehaoma for 400 yuan.A County town in northern Anhui Province) According to a pseudonym, many car repair stations are bitten tightly around linglong轮胎,其摘录相距不到5元。在与安排站的所有者进行谈判过程中,该站的许多安排表示,Linglong轮胎的市场价格非常透明,一个月内无法替换一些轮胎。现在,替换单轮胎的收入不如十年前从补给自行车的收入那样好。柔和的上游需求给当前的轮胎卖家带来了压力。河南省的轮胎品牌交易员杜明(Vu Ming)承认,对那些轮胎疾病的高库存,缓慢的动态终端,透明的市场价格和严重的损失是当前的真正实现轮胎卖家。一方面,轮胎交易员的收入主要来自制造商的折扣和价格差异。但是,随着制造商促进DTC模型并加强了行业的内部流通,营业量库存的日子继续增长,直接吸引了经销商的收入。例如,今年6月,家用卡车轮胎和轿车轮胎的营业额库存为42天46天。为了进行比较,从2022年到2024年,汽车轮胎库存转移的天数分别为44天,37天和32天,而对于卡车,46天,41天和44天。例如,当面对行业的长期价格战时,轮胎制造商会影响制造商和卖方的收入,并表示其产品的预位降至末端并削减为零收入。资料来源:受访者提供了由于严重缺乏替代市场需求和严重的超重而引起的供求不平衡问题制造商是大量轮胎和制造商面临的困难问题。与乘客轮胎更换市场相比,装运货物的驾驶距离和更复杂的驾驶条件,单个替换的车轮和更高的价格,整个轮胎更换的频率都更高。例如,发货轮胎的价格从1,000元到3,000元不等。但是,低运输费,一些订单,发货平台上的高佣金,正在进行的懒惰的一般货运经营情况以及“不接受”这些业务的事务不仅使许多退伍军人发货司机选择出售汽车以逃脱和替换它们,还导致了新装运货物的销售,以继续下降。其中,从今年1月到5月,中国持卡人的总销售额销售额下降了11.3%,五月的每月销售额逐年下降37.3%。尽管卡车的大量销售增长了9%他们逐年基于2024年的低销售基地。资料来源:受访者规定,供应不平衡是已知的,轮胎价格的降低仅限于刺激终端。轮胎行业还介绍了快速移动的NG消费品行业中交叉交易和价格损失的问题。一些地区杂货(例如河南和山东)已成为轮胎轮胎最困难的地区。通过许多因素的叠加,例如随着制造商的价格调整带来的成本压力,高库存库存所带来的压力现金流量,高度维护市场带来的客户维护成本以及与商品所带来的其他成本,不仅会产生大量的轮胎经销商和液体制造商的经销商,附近的机构。资料来源:基于公共信息的汇编。北部县的一个县的消费者Cao Yang(化名)告诉我们。替代者轮胎结构很难在接下来的1到2年中更改。多余的压力可以长期存在,悲观主义继续通过经销商圈子和制造商传播。特定轮胎品牌的分销商Sun Feng(化名)表示,从6月到现在,已经发布了该国严格的“禁止”。虽然许多行业,例如餐饮,烟草和酒店,指定的驾驶和娱乐活动继续承受压力,但轮胎替换市场的需求消耗不足,大型机制造商将导致大型机制造商和制造商在摘要价格上以更悲惨的价格发动更悲惨的战争。另一位轮胎品牌商人刘yangyang(化名)表示,将来将以各种方式挖掘出大量的“零公里二手汽车”的“零公里二手汽车”。如果未改善货运市场条件,则愿意多少货运司机继续留在这里?什么是什么依赖于当前的轮胎替换市场来刺激终端需求?尽管轮胎制造商在与轮胎相关的技术周围不断变化,但如果企业家掌握的库存尚未分裂,那么有多少企业家愿意从制造商那里购买商品?换句话说,如何处理高度倾斜的替代市场已成为对林隆轮胎的现实测试。 3。在关税下产量,成本和消失以溶解过量的生产能力,中国轮胎公司选择出国。 2024年9月,林隆塞尔维亚基地项目的第一阶段被放置在劳动中。这是欧洲一家轮胎公司的第一家工厂,也是迄今为止塞尔维亚最大的绿地投资项目。但是,全球关税战争的持续游戏使全球汽车产业连锁店变得复杂,这是林隆轮胎面临的一个困难问题。首先,关税战争导致几个国家收紧了对轮胎公司的投资。印尼轮胎制造商协会主席阿齐兹·帕恩(Aziz Pane)在媒体采访中说,目前,印度尼西亚外国人资助的许多工厂以及三家中国资金的工厂,总投资近20亿美元。如果再次增加生产能力,印尼轮胎产业将面临严重的过度过度。过去,众多中国轮胎公司在泰国投资并建立了工厂,并将其产品出口到美国。但是,高关税在泰国轮胎市场上导致过度损失,影响国内市场。印度尼西亚应该从泰国市场经验中知道,并学会拒绝投资。其次,关税战争导致大量OEM降低了生产能力。日产说,美国关税战争将使成本增加400亿日元至2025财年。面对关税带来的不确定性Nissan不仅向梅赛德斯 - 奔驰,保时捷和斯特兰蒂斯等制造商类似的财务预测投降了。此外,失踪数量达到了20,000,工厂数量从17起减少了10个,日产的生产能力降低到2027年的250万辆汽车。为了进行比较,日产在2024年的销售额为330万辆。本田不仅警告说,关税耗资600亿日元,还将通过修复生产和其他手段来降低成本。伯恩斯坦分析师预计,如果美国关税利率保持不变,德国汽车制造商将处理与关税相关的成本20亿至40亿美元。奥迪关闭了其第一辆奥迪电动汽车,Q8 E-Tron和布鲁塞尔75岁的工厂。第三,一些OEM专注于低模型。例如,由BYD在英国发起的海豚冲浪开始为18,650磅。执行副总裁李·凯(Li Ke)在罗马出版社举行的会议上说:“紧凑的科特是欧洲的下一个边界汽车的欧门式电气化,小型汽车的电气化比大型汽车的大型汽车目的慢。在以低于23,000欧元的价格专门向欧洲的海豚冲浪之前,由雷诺,雪铁龙和达西亚·斯普林斯(Dacia Spring)等其他汽车制造商推出的紧凑型电动汽车也以类似或更低的价格进入了市场。但是,英国的电动汽车仍在童年时期,可以向汽车公司销售有限的销售。根据英国在线汽车交易平台的数据,根据商人的数据,从今年1月到4月,中国的电动车已经增加了10年,超过3300辆。它已因2024年同一时期的英国市场上出售的新车清单从0.2%到3%。或OEM与l结合OW价格模型,使其更严重的价格压力和保证金收入用于支持订单;或全球轮胎制造能力的严重过剩,随后竞争不断增长,所有这些竞争都造成了当前的Linglong轮胎面对真正的“压力抗性测试”。如何快速实现欧洲本地化,如何牢固遵循不同的路线以及如何在海外不确定的环境中找到更多确定性,林隆轮胎全球化的旅程可能才刚刚开始。

文本/编辑Cao Shuangao/Title Photo/IC照片,包括GAC,FAW,Dongfeng,Cialis,Geely,Geely,Changan,Saic,Byd,Chery等17家汽车公司。公众已承诺,供应商的付款期不得超过60天,以促进高质量的行业发展和供应链的稳定性。它的背后是供应商的长期苦难。在2024年,蓝色蓝谷,小米汽车和NIO帐户分别为247.7天,232.8天和194.9天,排名在汽车公司中排名前三的国内3个。该帐户为当年上市的国内汽车公司支付的平均帐户为171.6天。相比之下,由丰田代表的美国,德国和日本分别为56.9天,40.5天和54.8天。资料来源:基于WIND DINEWS图纸的Public CollectionC数据:除了长时间会计期内,基于绘图Wind heads收集公共数据,OEM,为“链 -", force suppliers to reduce prices through "many methods and many ways" to complete the task of "reducing costs and increasing efficiency". The iron industry association has recently said that since 2024, some automakers have requested a cut price of more than 10%, which is more than a rational scope of receiving mills. The payment has been delayed for months and is paid only on promissory notes. The organization encourages the industry to comply with the principle of "no payment, no交付。2024年的YD销售增长推动了Linglong轮胎变速器的增长,与股东相关的Linglong Tire和净利润的收入增长了9.39%和26.01%的同比增长,分别为220.58亿元人民币和17.52亿元人民币。资料来源:基于公共信息汇编“ Honews Map”,尽管Linglong轮胎收入同比增长12.92%,达到2025年第1季度的56.97亿元人民币,但与OEM提供的股东和价格战相关的净利润和价格战相关的净利润使轮胎市场的责任获得了。但是,OEM的长期会计带来了Linglong Tire在2024年底和2025年第1季度收到的帐户,分别为43.37亿元和443.5亿元人民币。收到的大量帐户由Linglong轮胎现金流量制成。 Linglong在2025年第1季度的运营活动产生的现金流量为-3.18亿元人民币,年度下降了163.41%。资料来源:Baidu(Linglong轮胎财务报告)出口,更换和支持是轮胎公司的三个主要订单订单市场,但是在说明主要市场支持制造商的问题中,难以解决,轮胎的“高”不容易被击中;由于工业劳动力的严重过度劳动力和需求失衡之间的冲突和需求失衡之间的冲突和上游需求严重缺乏,这使得进入了高度内部市场的替代市场。企业家正在“爆炸”,价格不断下降,工厂关闭,这是当前行业的真实描述。出口市场中的关税战争使全球环境变得复杂并改变了不同国家 /地区车辆市场发展的差异,而OEM生产线的调整已经使林隆轮胎的旅程注定了。 1。即使当前的OEM正在积极响应“小型和媒介支付的付款规定”businesses" implemented on June 1, which requires large businesses to improve payments to small suppliers for 60 days, MaramI still have concerns about the promise of supply chain to the OEMs. Yang Hongze, Chairman of Chelian Tianxia, pointed out that he hopes that each manufacturer can further clarify the details: Is the account period calculated by the receipt or the invoice? Released invoice the same month or next month? Is Invoice Month included during会计吗?是收到现金的方法吗?时期。从至少一个月到两个月的时间里,汽车公司系统的发票尚未计算。这意味着,OEM可以继续根据各种因素(例如财务请求并升级公司的财务系统)进行“现代化”,从而推迟了供应商将发票发送到汽车公司系统系统的时间。一家轮胎公司的刘阳(化名)承认,一方面,由于轮胎与车辆安全相关,轮胎制造商不仅应与OEM工厂合作以重复尝试该产品,而且还应投资大量实力-TAO,物质资源和财务资源。此外,回扣要求浪潮后的OEM浪潮还记得AOF轮胎制造商关于收入的浪潮。另一方面,除了SAIC和BAIC承诺不使用商业接受账单之外,其他OEM承诺的60天帐户和解方法尚未解释。特别是对于CO除流动性不良以外,Mmerverich Toverion只能为某些特殊企业的折扣提供便利。接纳可以轻松地迫使供应商参加汽车高管,从而对供应商的业务带来许多不受控制的危害。在许多供应商的关注点之后,当前的能源车辆行业的新连锁店面临两个已知问题。一方面,在国内和国内国内和国内的商业环境以及OEM对供应商的不同想法的商业环境中,列出的国内汽车公司和汽车公司应付帐款日的巨大差异背后是巨大的差异。例如,外国和供应商的利益分享了利益,“共同繁荣而繁荣,失去和失去”的模式使银行和金融机构欠了大部分债务。在燃油汽车期间,国内汽车公司和汽车公司ABRO之间存在明显差异使国内汽车公司努力居住多年的广告。在新的能源车辆期间,尽管国内汽车公司以其成本收益,情报的好处和新的能源车辆有效地开设了全球市场,但OEM在自己的开发中支付了更多的潘辛,而在整个供应链中的长期支付过多则使供应商促使供应商接受长期支付。以轮胎为例,在2015年之后,有10多家国内轮胎公司,年产量为2000万至少10家企业,600万个生产能力项目继续出现,并且至少30家企业具有1000万级的能力。 2024年的橡胶轮胎的生产约为12亿,外轮胎在2025年的前两个月制造。量超过1.7亿。面对这样的事实,轮胎制造能力超过了市场融化,2023年,一些轮胎公司库珀直接以每猫的价格不到10元来的价格,以支持OEM工厂订单。尽管“数量的价格”路线使近80%的上市轮胎公司在2024年实现了正收入增长,但超过50%的公司净收益正在下降,一些领先的公司连续六年以上甚至遭受了损失。顶级公司仍在生活中遇到困难,让第二个轮胎制造商。在2025年第1季度,除了Sailun Group的净利润仅增加0.47%,其他上市的轮胎公司都被困在Quagmire收入增加中,但收入不增加。到2024年底和2025年第1季度,林隆轮胎的库存分别为57.89亿元和59.16亿元人民币。如何平衡“脱头”和“盈利保存”无疑将是轮胎的问题。许多OEM支付的帐户的账户将占收入的30%以上,而某些OEM的成本超过50%。仅支付7个OEM的帐户达到798亿元人民币。根据《金融时报》的相关报告,中国16个主要列出的车辆制造商的总净当前物业降至2024年的1003亿元人民币,比2021年上半年的2905亿元人民币的高峰降低了62%。资料来源:基于绘制公共数据的绘制公共数据的固定,当前的新能量车产业正在努力进行平移 - 时间改组,该行业在2026年完全踢出了淘汰赛轮换。除了一些由于流动性危机而破产的汽车公司,这已成为损坏供应链中大量供应链中的大量帐户。事实越苛刻,目前有多少个OEM具有足够的净现金流以应对e由60天付款周期引起的现金流量下降问题?在整个轮胎辅助市场中,外国品牌仍然控制着中高汽车中大多数新车的原始轮胎的一部分。如果林隆轮胎想继续上升“高”,他们也面临着许多租金。例如,由于消费者认识到“国际大品牌高端轮胎”的品牌质量和价值,因此它已成为增强自己的品牌形象,增强消费者信心并支持高销售价格的重要销售点 - 新的新型能动车辆。特别是一些新的汽车制造力量需要使用著名和享有声望的供应商组件来增强其产品市场的鼓励和竞争力,从而破坏了消费者对新品牌耐用性和可靠性的怀疑。资料来源:基于公共信息,hadews绘制“今年1月,我更换了225/65R17轮胎模型,并咨询了某些当地汽车维修的价格车站。 Quotes for Car Repair Station A were linglong and keda for 300 yuan and 310 yuan, chaoyang and jiatong for 360 yuan, gab and guba for 370 yuan and 400 yuan, jia'an, youkehaoma for 400 yuan.A County town in northern Anhui Province) According to a pseudonym, many car repair stations are bitten tightly around linglong轮胎,其摘录相距不到5元。在与安排站的所有者进行谈判过程中,该站的许多安排表示,Linglong轮胎的市场价格非常透明,一个月内无法替换一些轮胎。现在,替换单轮胎的收入不如十年前从补给自行车的收入那样好。柔和的上游需求给当前的轮胎卖家带来了压力。河南省的轮胎品牌交易员杜明(Vu Ming)承认,对那些轮胎疾病的高库存,缓慢的动态终端,透明的市场价格和严重的损失是当前的真正实现轮胎卖家。一方面,轮胎交易员的收入主要来自制造商的折扣和价格差异。但是,随着制造商促进DTC模型并加强了行业的内部流通,营业量库存的日子继续增长,直接吸引了经销商的收入。例如,今年6月,家用卡车轮胎和轿车轮胎的营业额库存为42天46天。为了进行比较,从2022年到2024年,汽车轮胎库存转移的天数分别为44天,37天和32天,而对于卡车,46天,41天和44天。例如,当面对行业的长期价格战时,轮胎制造商会影响制造商和卖方的收入,并表示其产品的预位降至末端并削减为零收入。资料来源:受访者提供了由于严重缺乏替代市场需求和严重的超重而引起的供求不平衡问题制造商是大量轮胎和制造商面临的困难问题。与乘客轮胎更换市场相比,装运货物的驾驶距离和更复杂的驾驶条件,单个替换的车轮和更高的价格,整个轮胎更换的频率都更高。例如,发货轮胎的价格从1,000元到3,000元不等。但是,低运输费,一些订单,发货平台上的高佣金,正在进行的懒惰的一般货运经营情况以及“不接受”这些业务的事务不仅使许多退伍军人发货司机选择出售汽车以逃脱和替换它们,还导致了新装运货物的销售,以继续下降。其中,从今年1月到5月,中国持卡人的总销售额销售额下降了11.3%,五月的每月销售额逐年下降37.3%。尽管卡车的大量销售增长了9%他们逐年基于2024年的低销售基地。资料来源:受访者规定,供应不平衡是已知的,轮胎价格的降低仅限于刺激终端。轮胎行业还介绍了快速移动的NG消费品行业中交叉交易和价格损失的问题。一些地区杂货(例如河南和山东)已成为轮胎轮胎最困难的地区。通过许多因素的叠加,例如随着制造商的价格调整带来的成本压力,高库存库存所带来的压力现金流量,高度维护市场带来的客户维护成本以及与商品所带来的其他成本,不仅会产生大量的轮胎经销商和液体制造商的经销商,附近的机构。资料来源:基于公共信息的汇编。北部县的一个县的消费者Cao Yang(化名)告诉我们。替代者轮胎结构很难在接下来的1到2年中更改。多余的压力可以长期存在,悲观主义继续通过经销商圈子和制造商传播。特定轮胎品牌的分销商Sun Feng(化名)表示,从6月到现在,已经发布了该国严格的“禁止”。虽然许多行业,例如餐饮,烟草和酒店,指定的驾驶和娱乐活动继续承受压力,但轮胎替换市场的需求消耗不足,大型机制造商将导致大型机制造商和制造商在摘要价格上以更悲惨的价格发动更悲惨的战争。另一位轮胎品牌商人刘yangyang(化名)表示,将来将以各种方式挖掘出大量的“零公里二手汽车”的“零公里二手汽车”。如果未改善货运市场条件,则愿意多少货运司机继续留在这里?什么是什么依赖于当前的轮胎替换市场来刺激终端需求?尽管轮胎制造商在与轮胎相关的技术周围不断变化,但如果企业家掌握的库存尚未分裂,那么有多少企业家愿意从制造商那里购买商品?换句话说,如何处理高度倾斜的替代市场已成为对林隆轮胎的现实测试。 3。在关税下产量,成本和消失以溶解过量的生产能力,中国轮胎公司选择出国。 2024年9月,林隆塞尔维亚基地项目的第一阶段被放置在劳动中。这是欧洲一家轮胎公司的第一家工厂,也是迄今为止塞尔维亚最大的绿地投资项目。但是,全球关税战争的持续游戏使全球汽车产业连锁店变得复杂,这是林隆轮胎面临的一个困难问题。首先,关税战争导致几个国家收紧了对轮胎公司的投资。印尼轮胎制造商协会主席阿齐兹·帕恩(Aziz Pane)在媒体采访中说,目前,印度尼西亚外国人资助的许多工厂以及三家中国资金的工厂,总投资近20亿美元。如果再次增加生产能力,印尼轮胎产业将面临严重的过度过度。过去,众多中国轮胎公司在泰国投资并建立了工厂,并将其产品出口到美国。但是,高关税在泰国轮胎市场上导致过度损失,影响国内市场。印度尼西亚应该从泰国市场经验中知道,并学会拒绝投资。其次,关税战争导致大量OEM降低了生产能力。日产说,美国关税战争将使成本增加400亿日元至2025财年。面对关税带来的不确定性Nissan不仅向梅赛德斯 - 奔驰,保时捷和斯特兰蒂斯等制造商类似的财务预测投降了。此外,失踪数量达到了20,000,工厂数量从17起减少了10个,日产的生产能力降低到2027年的250万辆汽车。为了进行比较,日产在2024年的销售额为330万辆。本田不仅警告说,关税耗资600亿日元,还将通过修复生产和其他手段来降低成本。伯恩斯坦分析师预计,如果美国关税利率保持不变,德国汽车制造商将处理与关税相关的成本20亿至40亿美元。奥迪关闭了其第一辆奥迪电动汽车,Q8 E-Tron和布鲁塞尔75岁的工厂。第三,一些OEM专注于低模型。例如,由BYD在英国发起的海豚冲浪开始为18,650磅。执行副总裁李·凯(Li Ke)在罗马出版社举行的会议上说:“紧凑的科特是欧洲的下一个边界汽车的欧门式电气化,小型汽车的电气化比大型汽车的大型汽车目的慢。在以低于23,000欧元的价格专门向欧洲的海豚冲浪之前,由雷诺,雪铁龙和达西亚·斯普林斯(Dacia Spring)等其他汽车制造商推出的紧凑型电动汽车也以类似或更低的价格进入了市场。但是,英国的电动汽车仍在童年时期,可以向汽车公司销售有限的销售。根据英国在线汽车交易平台的数据,根据商人的数据,从今年1月到4月,中国的电动车已经增加了10年,超过3300辆。它已因2024年同一时期的英国市场上出售的新车清单从0.2%到3%。或OEM与l结合OW价格模型,使其更严重的价格压力和保证金收入用于支持订单;或全球轮胎制造能力的严重过剩,随后竞争不断增长,所有这些竞争都造成了当前的Linglong轮胎面对真正的“压力抗性测试”。如何快速实现欧洲本地化,如何牢固遵循不同的路线以及如何在海外不确定的环境中找到更多确定性,林隆轮胎全球化的旅程可能才刚刚开始。

Copyright © 2024-2026 吃瓜汇总PDF421 吃瓜百度贴吧 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号